油菜籽生产贸易情况及我国油菜籽发展的对策建议

- 时间:2016-09-08

亢霞 王彦峰 曲云鹤

我国加入世界贸易组织承诺放开植物油市场。入世过渡期结束后,我国从2006年1月1日起,取消大豆油、棕榈油和菜籽油3种植物油的进口关税配额和进口国营贸易管理,实行9%的单一进口关税税率和自动进口许可证管理。同时,油菜籽实行9%的单一关税管理政策。较低的关税税率和单一的关税管理政策,极大地开放了国内油菜籽和菜籽油市场,使得国内市场与国际市场联动性大大提高,世界油菜籽生产贸易状况对我国油菜籽市场作用加大。同时,受生物质能源发展和全球金融危机影响,国际植物油市场不确定因素增多,国内植物油市场更加复杂多变。随着我国经济企稳向好、国际经济出现复苏迹象,进一步深入分析我国油菜籽市场面临的国际、国内市场变化,提出相应的对策建议,对于促进油菜籽生产稳定发展和稳步提高我国食用植物油自给率目标具有重要现实意义。

1 世界油菜籽生产及贸易状况分析

1.1 世界油菜籽生产状况分析

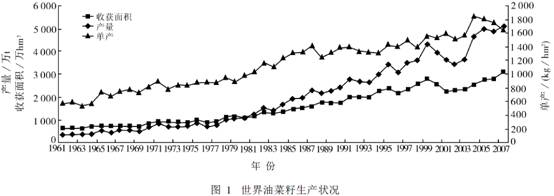

在世界油料作物中,油菜仅次于大豆,位居第二。据联合国粮农组织统计,从1971~1980年,世界油菜籽产量由660万t增加到1057万t,增长了60.2%。进入20世纪80年代后期发展更快,到1990年,油菜籽产量增加到2449万t,比1980年增加131.2%。1995年油菜籽产量增加到3431.6万t,1999年增加到4242万t。进入新世纪后,世界油菜籽产量呈现快速增长的态势。到2007年世界油菜籽产量突破5000万t大关,达到5058万t,创历史新高。具体数据见图1。

世界油菜籽生产快速发展一方面是由于油菜籽生产技术水平提高,极大地提高了油菜籽的单产水平,特别是高产优质品种培育和推广、农用新技术应用以及机械化程度的提高,促进了世界油菜籽产量较快增加;另一方面是由于油菜籽加工业的发展,提高了油菜籽综合经济效益,特别是进入新世纪以后随着生物质能源的发展,进一步促进了油菜籽的发展。

目前,世界上有60多个国家种植油菜,种植面积较大的地区主要有亚洲、欧洲及北美洲。具体来看,中国、加拿大、印度、德国、法国、英国、波兰、澳大利亚、美国和乌克兰等10个国家生产了世界90%以上的油菜籽,见表1。

1.2 世界油菜籽贸易状况分析

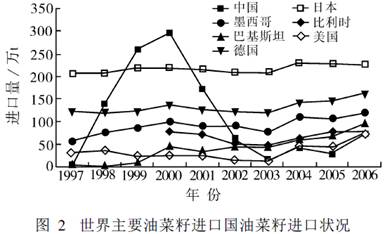

近几年来,世界油菜籽每年贸易量(这里单指进口量,进口量和出口量基本相当)在700万~1000万t之间,约占世界油菜籽总产量的1/5,菜籽油进口量在200万~400万t之间。从国家来看,日本、德国、墨西哥是世界上进口油菜籽最多的国家,3国的进口量约占世界油菜籽进口总量的一半。2006年,3国油菜籽进口量占世界油菜籽进口总量的比重分别为21.1%、15.1%、11.2%(见图2)。2006年,进口菜籽油最多的国家是德国、美国、荷兰,占世界菜籽油总进口量比重分别为31.5%、16.8%和12.9%(见图3)。

由图2可知,日本是世界上最大的油菜籽进口国,其油菜籽进口量稳中有升, 1997~2006年年均进口量为217万t;德国是世界第二大油菜籽进口国,其油菜籽进口量稳中有升,1997~2006年年均进口量为132万t;墨西哥是世界第三大油菜籽进口国,其油菜籽进口量稳中有升,1997~2006年年均进口量为91.5万t。我国油菜籽在入世前保持较大进口量,约170万t,入世后有所减缓,年均进口量为70万t左右。

出口油菜籽最多的国家是加拿大、法国、澳大利亚,3国油菜籽出口量占世界油菜籽总出口量的70%以上,其中加拿大出口量几乎占到世界出口总量的50%。2006年3国出口量占世界油菜籽出口总量的比重分别为43.4%、15.5%和15.5% (见图4)。出口菜籽油最多的国家是加拿大、德国、法国,2006年3国菜籽油出口量占世界菜籽油出口量的比重分别为28.9%、10.9%、10.8%。

由图4可知,加拿大油菜籽出口量除2002年有较大下降外,其年均出口量保持在400万t左右,其中2006年出口量高达555万t,创历史新高;法国的油菜籽出口量居世界第二位,2001年之前,其油菜籽出口量保持在200万t以上,2001以后,其油菜籽出口量维持在160万t左右;澳大利亚作为油菜籽新兴出口国,其油菜籽出口量在100万t左右,我国是其主要的出口市场之一。

2 我国油菜籽生产贸易状况分析

我国油菜籽产量占世界油菜籽产量的20%以上,是世界上最大的油菜籽生产国,也是世界上主要油菜籽进口国之一。入世过渡期内,由于实行关税配额和国营贸易管理,我国油菜籽进口量呈现下降态势,入世过渡期后,我国放开油菜籽和菜籽油等植物油市场,实行9%的单一关税税率和自动进口许可证管理政策。较低的关税税率和单一的关税管理政策,极大地开放了国内植物油市场,从而使得国内市场与国际市场联动性大大提高,世界油料较大规模的进入国内市场,同时国际市场对国内市场的影响作用加大。

2.1 我国油菜籽生产状况分析

我国是世界上栽培油菜历史最悠久的国家之一。油菜是我国最重要的油料作物,油菜籽是我国食用植物油的最主要来源,也是潜在的仅次于大豆粕的大宗饲用蛋白源。油菜籽生产对保证我国食用植物油和饲用蛋白质的有效供给,对改善食物结构,促进养殖业和加工业发展等方面均有重要影响。新中国成立特别是改革开放以来,我国油菜籽生产获得了极大的发展,具体数据见图5。

我国油菜籽产量快速发展的原因主要是依靠油菜播种面积的增长。另一方面优良油菜籽品种培育和推广等技术的进步,极大地提高了我国油菜籽单产水平。目前,我国油菜籽单产水平已达到或略高于世界平均水平。但是近年来,随着我国经济发展、油菜籽种植比较效益较低和国外油脂油料对国内市场的冲击,2005年后我国油菜种植面积和油菜籽产量连续3年下降,2007年我国油菜播种面积降低至564.2万hm2,油菜籽产量降低至1057万t。为了保障国内食用植物油供给安全,稳步提高我国食用植物油自给率,2007年以来国家实施了一系列强农惠农政策措施,对促进我国油菜籽生产起到了积极作用,国内油菜籽生产得到一定程度的恢复。据农业部统计,2009年我国夏收油菜籽获得丰收,产量达1290万t。

2.2 我国油菜籽消费状况分析

我国是世界最大的油菜籽消费国,油菜籽消费量占世界总消费量的25%左右。2001年以前,菜籽油在我国植物油消费结构中比重最大。随着国内大豆市场的快速发展,大豆进口的大幅增长和大豆油市场份额的快速增长使菜籽油消费需求下降,2005年以后大豆油的消费比重超过了菜籽油。据有关资料报道,2005年在我国植物油消费总量中,菜籽油占24%,大豆油占32%,棕榈油占20%,花生油占12%,棉籽油占6%,葵花籽油占1%。目前,我国经济企稳向好发展,菜籽粕和菜籽油的需求将呈现增加态势。据美国农业部今年7月预计,2009/2010年我国油菜籽消费量为1406万t,其中菜籽粕消费量为865万t,菜籽油消费量为493万t。今后,随着

国内经济的发展,食用油消费需求逐步增长,且年均消费有增量放大趋势,同时由于油料压榨产品消费需求增长速度快于油料生产供给增长速度,油料与食用油产需缺口将逐年加大。

2.3 我国油菜籽贸易状况分析

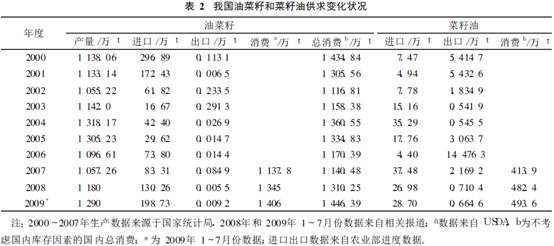

我国是世界油菜籽主要进口国之一。随着入世过渡期结束,我国对油菜籽和菜籽油进口实行9%单一关税税率和自动进口许可证管理政策,油菜籽进口呈现增加态势。2006年我国油菜籽进口量为73.80万t,占世界油菜籽进口总量的6.84%,居世界第6位;2007年我国油菜籽进口量83.31万t,较上年增加9.51万t,增幅为12.9%;2008年我国油菜籽进口量为130.26万t,较上年增加46.95万t,增幅为56.4%;2009年1~7月份,我国油菜籽进口量为198.73万t,同比增长145.78万t,增幅为275.3%。可见,我国油菜籽

进口不断增加,增幅呈现放大趋势。我国菜籽油进口占世界菜籽油进口的比重近年来有所下降,2006年菜籽油进口量占世界菜籽油进口量的比重仅为1.7%。但是我国进口菜籽油的绝对量呈增加态势。2008年我国进口菜籽油26.98万t,2009年1~7月份,我国菜籽油进口量为28.70万t,超过2008年全年水平。

同时,我国也有少量油菜籽出口,菜籽油出口在国际贸易中占有一定地位。2006年菜籽油出口约14.5万t,占世界菜籽油出口量的3.5%,居世界第9位。由于国内需求旺盛,近两年来油菜籽和菜籽油出口呈减少态势。2008年,油菜籽出口量为55t,菜籽油出口量7104t(见表2)。

3 我国油菜籽发展的对策建议

我国是世界油菜籽的生产大国、消费大国,同时也是油菜籽进口大国之一。一方面随着我国经济的发展,油菜籽产需缺口有增大的趋势;另一方面国际油菜籽市场对我国的影响作用加大。作为我国主要食用植物油,菜籽油对于保障居民食用植物油安全具有重要意义。为此,建议国家按照远近结合的原则,在近期建立和完善油料保护机制,在中长期进一步完善油料与粮食生产之间、农业与工业之间协调机制,为保障国家粮油安全搭建长效机制。

3.1 继续加大对油菜籽生产的扶持措施,进一步优化油菜生产布局,提高生产效率

虽然我国油菜籽单产水平已达到世界平均水平,但与欧盟等国家相比还有很大差距,且单产水平较低影响到油菜籽生产成本的减少。建议在国家2007年实行油菜籽良种补贴制度基础上,推广油菜种植测土配方施肥、完善油菜籽机械补贴制度,推进油菜生产机械化,提高生产效率,降低生产成本。结合油菜籽生产的实际情况,做好油菜种植的区域化布局,在农户自愿的基础上,推进油菜种植规划化,提高油菜生产总体竞争力。

3.2 进一步完善油菜籽补贴支持保护制度,调动农民油菜种植积极性

由于油菜种植受市场影响波动较大,农民种植收益存在很大不确定性,风险较高,农民种植油菜积极性不高。建议在借鉴粮食作物农资综合直补经验的基础上,探索油菜种植与农资价格上涨联动补贴机制。试点油菜籽差价补贴方法,减少市场风险波动带来的农民收益的损失,为农民油菜种植提供稳定预期。同时进一步完善油菜保险政策。

3.3 扶持油菜籽产业发展,提高品牌竞争力

油菜籽不仅可以加工成菜籽油,满足人们食用植物油消费需求,而且可加工成菜籽粕满足饲用需求。此外,油菜籽还能生产菜籽浓缩蛋白、生物柴油、分离蛋白、磷脂、油脂化工产品等。目前我国油菜籽加工企业以中小企业居多,生产形式粗放,综合利用不足。因此,建议加大对大型油脂企业的扶持力度,在企业整合升级、重组并购、技术改造、投资融资和税费减免等方面给予优惠扶持,培育知名品牌,占领市场份额,提高知名度;加强对中小油脂加工企业的扶持引导和依法监督,充分发挥其与农民联系便捷的优势;鼓励大型油脂企业油菜籽生产基地建设,鼓励发展油菜籽订单生产、订单收购,形成与农民建立利益共享、风险共担的经济机制,让农民分享油菜籽产业发展收益。

3.4 加强油菜籽科技投入,提高油菜籽品质

我国油菜籽单产水平较低的主要原因是其品质相对较差。因此,改善油菜籽品质对提高单产具有重要意义。应提高油菜籽单产水平,加快油菜籽新品种的培育和推广应用,进一步加强“双低”油菜籽品种的推广应用步伐,提高我国油菜籽品质,提高我国油菜产业竞争力。

此外,从中长期看,油菜籽的生产发展还受到其他油料作物、粮食作物、非农业等因素的制约。特别是随着我国经济的发展,油菜籽除满足人们食用植物油、饲用菜籽粕以及深加工产品等功能需求外,油菜籽生产还具有旅游观光、生态涵养等功能。因此,在充分发挥油菜籽多功能性基础上,进一步完善油菜籽支持保护政策,理顺比价关系,提高油菜籽等粮油作物比较效益,对于促进农民增收、农业可持续性发展和保障国家食用植物油安全具有重要而深远的意义。

| 相关附件 |