我国稻米产业现状、发展瓶颈及对策建议

- 时间:2016-09-08

亢霞 杜天一

一、世界稻米产业发展概况

稻谷是我国仅次于玉米的主要粮食作物,也是世界上最主要的粮食作物,更是全世界30亿人口赖以生存的口粮。世界约有115个国家生产水稻,但稻米生产国比较集中,从洲际分布来看,主要分布在亚洲、非洲和美洲。其中,亚洲稻米产量占全球稻米总产量的90%。在亚洲,稻米产区主要集中在以中国为代表的东亚与东南亚地区。我国稻米产量位居世界第一,占全球产量近1/3。印度、印尼、孟加拉、越南、泰国等也是稻米的主要产地。

2013/14年度,世界大米产量达到4.76亿吨,较2006/07年度增长了11.7%,较2009/10年度增长了8.1%。世界稻米产量在2006/07至2009/10年度经历了一定波动,之后呈现出稳步上行趋势,以年均4500万吨左右的速度不断增长,但近3年来世界稻米产量的增幅有所下降。

从稻米单产来看,2013/14年度美国单产最高,每公顷达到6.12吨,其次是中国,每公顷产量为4.68吨,排在第三位的是越南,单产为每公顷3.56吨。从增速看,2006年~2013年间,孟加拉和越南的单产水平提高最快,增幅分别为11.98%和10.67%。泰国和缅甸的大米单产水平相对较低,特别是最近几年其单产提高速度很慢,一直处于每公顷1.80吨左右的水平。

随着近年世界稻米产量增加,世界稻米库存量不断攀升。世界稻米库存量从2006/07年的0.75亿吨缓慢增加到2013/14年的1.09亿吨,增长率为32.4%,目前规模基本稳定在1亿吨左右。相比于世界大米消费量的增长,库存量的增长幅度更大。

从世界稻米的贸易量来看,在全球金融危机之前,世界稻米贸易量基本在2000吨~3000万吨之间。之后,一些国家取消了在全球金融危机中采用的限制贸易措施,世界稻米贸易量恢复并呈现快速的扩大态势,到2012年世界稻米贸易量达到3500万吨,2011年接近4000万吨,2013年突破4000万吨。

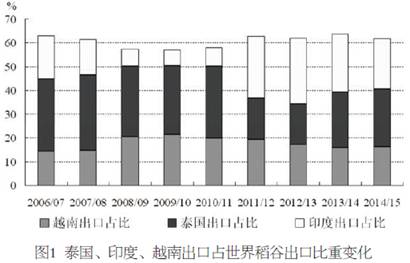

从世界稻谷主要出口看,稻谷出口市场呈现印、泰、越三足鼎立的形势。一直以来,泰国是世界主要稻谷出口国,但是这一趋势在全球金融危机后出现了变化。印度稻谷出口呈现增长态势,2012年印度稻谷出口首次超过泰国,成为世界第一出口大国,其占世界出口贸易比重从2010/11年度的8%升至2011/12年度的23%。越南随着稻谷产量的增加,其稻谷出口也稳步增加,成为世界主要稻谷出口国之一,在2012年位居世界稻谷出口第二位,具体情况见图1。

总体看,全球金融危机对世界经济产生了重要影响。在后金融危机时代,世界稻米市场在产量、库存、贸易量上都呈现增加态势,同时世界稻谷主要出口国结构发生转变,由过去相对集中变得较为分散。这意味着,世界稻米市场在一定程度上出现规避风险的态势。

二、我国稻米产业现状

稻谷是我国主要粮食品种之一,在国内粮食生产和消费中占有重要地位。随着技术进步,国内生产稳中有升,取得了“十一连增”的好成绩,2012年我国稻谷产量突破2亿吨大关,2013年产量达2.03亿吨。在稻谷产量稳定增加的同时,我国玉米产量在2012年也突破了2亿吨,并首次超过稻谷产量,成为我国第一大粮食作物产量。尽管稻谷与玉米种植替代性相对较弱,从长期看,玉米与稻谷的资源竞争仍不容忽视。另一方面,随着城市化和工业化进程,我国稻米生产区域发生了重大变化。传统的长江和珠江流域及三角洲地区稻谷产区逐步向东、中部迁移。历史上广东、苏南等地曾经是稻米的主要产区,现在已经几乎成为稻米净调入地区。目前稻米主产区主要集中在湖北、黑龙江、江西、安徽、江苏等省。随着人口增长,稻米的消费稳中有升,特别是粳稻的消费比重上升。总体看,目前稻米供求总量基本平衡。

从国内稻米加工市场来看,稻米加工开工率低,竞争激励,产能扩张与过剩并存,产量增加与库存积压并存。2013年我国稻谷加工企业数量为1万家,其中,民营占91.9%、国营占8%,外资35家。企业数量基本与2012年持平,与之相比,稻谷加工产能较2012年增长了8%。但是受到市场经营环境和大米价格低迷影响,一些稻谷加工企业开工率低下,有的企业在亏损中维持着经营。2013年稻谷加工产业整体利润率不足3%,其中国有稻谷加工企业自2008年以来首次出现利润率负值,外资和民营企业利润率较2012年略有改善,但整体形势不容乐观,稻谷加工产业的产量和产能发展将放缓,从大米产量增速来看十分明显,2011年大米产量增速为21%、2012年大米产量增速达25%,2013年仅为7%,2014年前8个月产量增速不足7%。

从大米的进出口情况来看,过去我国为大米的净出口国,2007年~2010年,我国每年进口大米不足50万吨。从2011年起,我国首次出现大米进口大于出口,出现大米进出口贸易逆差,之后大米进口迅速增加,到2013年我国进口大米达226.9万吨,2014年前8个月我国大米进口达164.7万吨。我国大米进口来源地较为集中,主要是越南、巴基斯坦和泰国。从越南进口大米占进口量的一半以上,据海关总署统计,2013年我国从越南进口大米147.7万吨,占比约65.1%。我国大米出口相对平稳,2013年出口47.8万吨,主要是韩国和日本,也有少量米运往朝鲜。2014年前8个月大米出口仅为11万吨。

三、我国稻米产业发展面临的主要瓶颈制约

当前,我国稻米产业发展主要受价格倒挂、产能过剩、质量安全和过度加工四大问题困扰,其中价格倒挂问题十分严重。

(一)价格倒挂现象十分严重

稻米价格倒挂在表现形式上主要有以下三种。一是国内外价格倒挂,即国际大米价格低于国内大米价格。二是谷米价格倒挂,即稻谷价格高于大米价格。三是产销区价格倒挂,即产区价格高于销区价格。

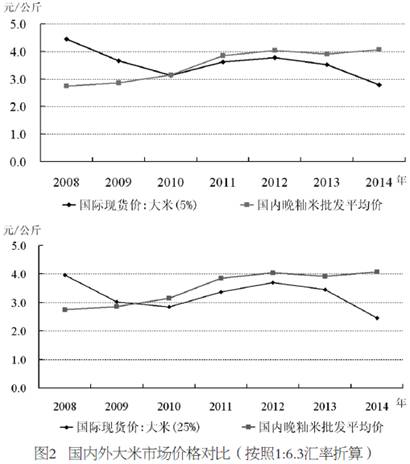

从稻谷国际市场来看,国际米价(25%碎米率)从2008年每吨601美元降到2014年每吨372美元,平均每吨降低了229美元,降幅约38%,10%碎米率的米价则更低,降低到每吨260美元。而同期国内晚籼米价格从每吨2750元上涨至4070元,平均每吨增加了1320元,增幅近50%。国际市场米价和国内米价呈现明显的交叉型,在2008年国际市场价格高于国内市场价格,2010年左右国际市场与国内价格基本一致,之后呈现剪刀差扩大态势(见图2)。按照美元兑换人民币1:6.3的汇率计算,当前我国大米市场价格高出国际市场价格1.7倍。如果考虑到人民币汇率升值,则国内外大米价差更大。在巨大的价格差诱导下,大米进口激增,走私加剧。

从国内稻米价格来看,随着国内稻谷最低收购价政策的实施和执行,国内稻谷价格稳步上升态势,呈现“稻强米弱”的格局。以中晚籼稻为例,其最低收购价由2004年每吨1440元,增加到2014年的2760元,累计增加了1320元,增幅达92%。受最低收购价托市,晚籼稻的市场价格随之上升。而同期晚籼米价格上涨速度相对较小,导致稻谷和大米价格差异缩小(见图3)。从图中可以看出,晚籼米稻、粳米稻价差比2010年~2014年间呈现逐步缩小态势,特别是晚籼米稻价格差呈现明显下降态势。如果考虑到稻米加工成本的上升,则稻米价格扭曲更为严重。此外,从当前国内不同品种稻米关系看出,粳米稻的价差基本稳定,早籼米稻价差趋于上升,其价格基本与晚籼米同价。而从早籼米和晚籼米的食用性评价看,早籼米和晚籼米的价差关系存在明显扭曲,也反映出稻谷价格和米价的不合理性。

此外,受运费补贴、进口大米冲击影响,大米价格表现出销区市场价格低于产区市场价格的现象。如2014年,哈尔滨地区粳稻的出库价格为每吨3217元,而九江粳稻的到站价为每吨3039元。合肥中晚稻的收购价为每吨2717元,广州的站台价仅为每吨2848元,每吨价差130元远低于之前年度平均价差200元的水平。

(二)稻米加工能力过剩与过度加工并存

受到进口大米冲击和国内稻米市场低迷影响,国内稻谷加工企业开工率低,产能利用率不高。2013年稻谷加工企业开工率平均为25%,有近3/4的产能处于停产状态。从开工率来看,主销区开工率略大于主产区,主销区平均开工率为30%,主产区为29%,其中广东省开工率最高也仅为41%,黑龙江开工率为20%,辽宁仅为19%,产能利用率低下十分突出。造成加工能力过剩的主要原因,一方面是2011年之前国内产业扩张,企业新增项目多,导致加工能力的绝对过剩;另一方面是产能的相对过剩,主要是国内加工企业受到进口廉价大米的冲击,难以开工经营。调研中,一些大米加工企业表示,停产企业亏损相对小些,若开工亏损更加严重。

在稻米加工过剩的同时,我国稻米的过度加工导致出米率低、能耗高、资源利用率低的问题也较为突出。特别是稻米在过度加工过程中,采用多次抛光技术,增加能耗。据不完全统计,目前加工1吨大米需耗电50度,其中抛光程序则需10度~25度左右。

(三)稻米质量安全面临严峻挑战

受极端气候和资源环境影响,稻米质量安全问题引发广泛关注。根据有关资料显示,在20世纪90年代中期之前,大米质量安全威胁主要来自农药残留。进入新世纪以来,大米质量安全问题频发。检测出的大米质量安全既有农药残留也有重金属超标问题。在一些地方,重金属超标、真菌毒素、农药残留等事故多次发生(见表1)。

四、我国稻米产业发展的对策建议

(一)加快产业结构升级步伐,增强企业市场竞争力

加快推进粮食加工业结构升级,通过技术创新,提高稻壳、米糠等加工副产物综合利用率,增强企业核心竞争力,完善产业链条;改进生产工艺,减少稻米抛光次数,在大米产品营养健康品质上下功夫,引导健康消费;需要优化工艺参数,合理控制加工精度,提高出米率,减少营养损失;以食品安全为基本要求,把“优质、营养、健康、方便”作为发展方向,合理控制加工精度,增加全谷物营养健康食品的比重;树立健康消费观念,改变片面追求“精”“细”“白”的过度消费倾向。

创新管理机制,建立稻米收储烘干加工服务中心,为农民提供多种服务,形成良性互动机制,做大做强企业。同时,积极承担国家粮食宏观调控任务,增强企业抗拒市场风险能力。

(二)完善产业政策,增强宏观调控能力

制定稻谷加工产业指导目录,促进产业技术升级,加强环境监测,提高稻米质量安全水平,引导稻谷加工产业健康发展;完善国内稻谷定价机制,在试点棉花、大豆目标价格的基础上,探索成本、补贴与国际市场价格联动的国内粮食支持保护政策体系,使国内市场价格与国际市场价格逐步接轨。

完善粮食储备吞吐和进出口调节机制;建立应急储备加工供应体系,完善大米进出口政策措施;借鉴日本应急保障经验,建立成品大米的长期储备和应急加工、供应体系;建立粮食加工动态调节机制,选择具有一定实力的企业作为粮食加工动态调节和应急加工的成员企业,引导其承担国家粮食宏观调控任务;完善大米进口监管机制和措施,加强大米进口配额管理、边境监管和口岸质检之间的联动与协调,建立国内大米供求与进口的监测预警机制。

| 相关附件 |