“去库存”背景下东北地区玉米结构调整政策建议

- 时间:2016-09-08

2015年我国粮食产量实现“十二连增”后,粮食的供求关系出现阶段性供大于求,不同品种供求关系差异拉大,呈现出供过于求与供不应求并存局面。就粮食种植品种结构而言,小麦、稻谷供求基本平衡,大豆供需缺口不断拉大,主要粮食作物之一的玉米产量实现“十二连丰”,而玉米下游需求疲软,导致玉米拍卖价格高市场成交冷清。与此同时,国际市场玉米供给宽松、价格下跌。国内外玉米价格“倒挂”明显,玉米走私频繁出现。我国玉米出现阶段性供过于求具体表现为“三高”叠加,即高产量、高收购量和高库存量,其库存消费比高达95%以上,玉米结构调整迫在眉睫。为保障国家粮食安全、主动应对供给侧结构改革,解决我国粮食有效需求不足问题,中共中央、国务院先后颁布文件,致力于优化玉米种植结构和区域布局。2016年4月,我国正式取消玉米临储,实行“市场化收购”加“补贴”新机制。

预计到2020年,东北“镰刀湾地区”玉米种植面积将调减5000万亩中东北地区调减面积约占七八成,占到东北地区玉米播种总面积的20%左右。作为主要玉米产区,东北地区玉米结构调整对全国粮食安全具有重要战略意义。因此,本文从东北地区玉米种植结构调整的必要性入手,重点研究影响玉米种植结构的因素,并有针对性地提出结构调整政策建议。

一、引导东北地区玉米种植结构调整的必要性研究

(一)东北地区种植结构阶段性失衡

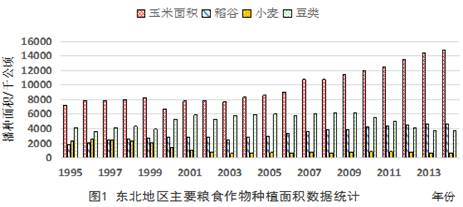

2015年,东北地区全境耕地面积28.60万平方公里,其中粮食作物播种面积达25.58万平方公里,占东北地区总耕地面积的89.44%。东北地区粮食作物主要包括玉米、稻谷、春麦、大豆、高粱等,其分布存在细微的区域差异,如北部以春小麦、大豆为主,中部可以生长春小麦、大豆、玉米、高粱、谷子、水稻等春播作物,南部则可正常生长冬小麦等。东北地区粮食作物中前四种占粮食作物总面积的93.31%,其中玉米占比增至58%,成为东北地区第一大粮食作物。

就种植结构而言,1995-2014年,东北地区粮食播种总面积从18.25万平方公里增至25.58万平方公里,总体呈上升趋势。主要粮食作物中,玉米和稻谷播种面积分别从7.26万平方公里、1.82万平方公里增至14.84万平方公里、4.59万平方公里,整体均成上涨趋势。其中,玉米增长幅度104.41%,稻谷增长幅度152.20%。小麦和豆类的播种面积分别从2.38万平方公里、4.10万平方公里下降到0.72万平方公里、3.72万平方公里,降幅分别为69.75%和9.27%。需要说明的是:鉴于内蒙古自治区东四盟市(即赤峰市、兴安盟、通辽市和呼伦贝尔市)各自单独数据的获取难度较大,且全区粮食种植面积最集中的区域主要分布于此,因而本文采用内蒙古自治区全区的数据代表以上四盟市数据。

数据来源:根据国家统计局数据计算得到,东北地区包括黑龙江、吉林、辽宁三省和内蒙古自治区.

综上,近20年来,东北地区主要粮食作物播种总面积占粮食总面积比例持续上涨,但主要粮食作物结构内部发生变化:玉米和稻谷播种面积和占比均不断增加,而小麦总播种面积占比却不断下降,2014年仅占东北地区粮食总播种面积的2.8%。豆类总播种面积占比从2008年的26.13%一直降至2014年的14.56%。东北地区四大主要粮食作物结构变化比较大,占比的排序从大到小由玉米、豆类、小麦、稻谷变为玉米、稻谷、豆类、小麦。玉米占比一直位居榜首,玉米在主要粮食作物结构中占比增速快、比例大。

数据来源:根据国家统计局数据计算得到,东北地区包括黑龙江、吉林、辽宁三省和内蒙古自治区。

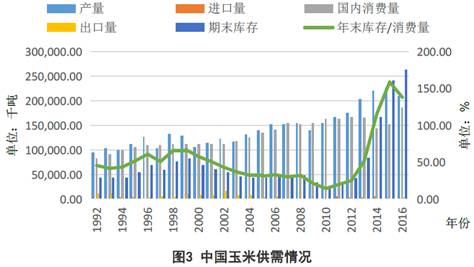

与播种面积几乎成正相关关系的玉米产量整体上保持增长。2002—2014年,玉米产量实现“十二连丰”,玉米在我国粮食总产量中所占比重从1992年的21.55%上升到2014年的35.5%。东北地区玉米产量也由1995年的4000多万吨增长至2014年的9000多万吨,占全国玉米产量的四成以上,占东北地区粮食总产量的六成以上。面对玉米当前“高库存”和“低消费”并存问题,不断增长的玉米播种面积和激增不下的玉米产量,造成东北地区玉米“一头独大”,出现了种植结构的阶段性失衡。因此,必须调整东北地区玉米种植结构,从源头上控制玉米播面和产量增长趋势,适当调减非优势区玉米。

(二)我国玉米出现相对性供过于求

数据来源:Wind资讯.

玉米消费需求不足,加之供应量激增,导致我国玉米,尤其是东北地区玉米阶段性供过于求现象明显。消费需求不足的原因在于我国玉米消费主要为饲料行业及玉米深加工行业,两者占玉米消费超过90%(其中饲料用粮占60%、工业用粮占30%)。但是,由于当前国内经济增速放缓,玉米饲料需求因生猪及禽类存栏下降,加上进口高粱、大麦及DDGS替代等因素,需求出现放缓。玉米深加工行业中除糖醇类目前出口需求维持较高水平,产品均价较为理想,盈利情况良好外,其中间行业淀粉产能过剩,下游行业淀粉糖同样出现一定幅度产能过剩,氨酸类特别是赖氨酸产能过剩严重,这些不同程度上制约了玉米消费需求的增长。

玉米供应量激增表现为连年丰产;2010年之后玉米进口数量迅速增长。尤其是2015年在国内玉米供过于求现象明显的同时,由于国内玉米价格居于“高地”,遇到“天花板”,而国际价格低,进口玉米及玉米替代品800多亿斤,占据国内玉米市场的五分之一,[4]更加剧了国内玉米供过于求的矛盾。从上图3不难看出,我国玉米库存消费比从2010起不断提升,2013年以后增速明显加快,到2015达到顶峰,“高库存”困境突出。为保障国家粮食安全,稳定粮食市场,维持国内玉米供求平衡,急需从供给侧角度入手,对玉米种植结构进行调整。

(三)东北地区国有粮食企业玉米“双高”突出

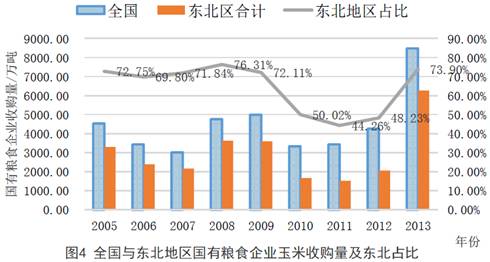

国有粮食企业对玉米收购多增少减。2005-2007年全国国有粮食企业玉米收购总量基本维持在3000-4000万吨左右,东北地区在2000-3000万吨左右;2008年相继出台了玉米临时收储政策,对玉米实行托市收购,2008-2009年玉米收购量稳步快速增长,东北地区增至4000万吨左右,增幅达100%;2010-2011短暂下降之后,2011至2013年迅速增长,其中2013年全国总量达到8000万吨以上,东北地区更是超过了6000万吨。东北地区国有粮食企业玉米收购量较全国占比趋势显示,2005-2009年,其占比稳定在70%-80%之间。

数据来源:国家粮食局统计资料(《中国粮食年鉴》).

综上,东北地区国有粮食企业的玉米收购量占国有玉米收购总量的近四分之三,是全国玉米高收购量的“典型”。居高不下的东北玉米收购,导致东北地区乃至全国玉米库存高企、收储压力不断加大,财政负担沉重,玉米种植结构调整势在必行。

二、东北地区玉米种植结构调整的影响因素

(一)国家政策影响

20世纪80年代和90年代中期为扭转玉米市场供应紧张的局面,国家多次采取提高玉米价格的政策,玉米种植面积也随之增加,玉米在粮食种植结构的排位不断迈向前列。伴随市场化改革的推进,我国对玉米又施以补贴政策、深加工政策和进出口贸易政策(如2002年起对出口玉米实行零增值税税率、出口时免征销项税,降低港口费用标准、鼓励国储玉米低成本出口等),调节玉米供求,间接影响市场价格,从而引导玉米种植结构格局,2004年东北玉米播面由700多万公顷增长至800多万公顷。

国家对玉米等粮食的宏观调控突出表现在托市的作用上,尤其是2008年以来实行玉米临时收储政策并不断提高玉米临储价格。在市场需求低迷时,有效地支撑了国内的玉米价格。2012年政策扶持力度进一步加大,在继续稳定和完善对种粮农民的直接补贴和农资综合补贴的基础上,继续实行了玉米良种补贴全覆盖。中央财政安排玉米良种补贴资金从2004年的1亿元增加到2008年的20亿元;农机购置补贴资金从2004年的7000万元增加到2012年的200亿元。玉米各主产区在认真落实中央各项惠农政策的同时,也积极出台相关政策,扶持玉米生产发展。吉林省设立了2500万元的玉米螺生物防控等重大生产技术补贴专项。支农惠农补贴政策为降低玉米生产者生产成本、确保收益提供了一定的保障,也是导致玉米播种面积屡创新高的重要原因。2008年我国玉米的播种面积超过稻谷,在粮食种植结构中位居第一,东北地区玉米播面的占比也由2008年的45.38%增至2014年的53%,在国家政策的激励下2008年之后玉米播种面积和产量依然不断增加。有数据显示:截止到2014年的七年间,玉米临储价提高了60%,粮农对玉米的“偏爱”程度飙升。2016年4月,我国正式取消玉米临储,实行“市场化收购”加“补贴”新机制,预计将会在一定程度上影响玉米结构调整。

(二)玉米高于大豆比价收益

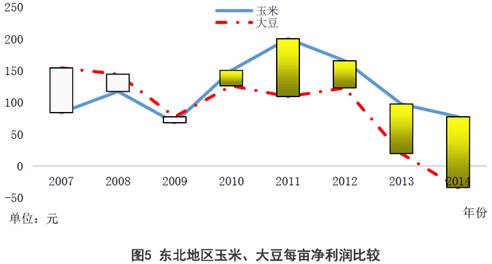

在东北地区主要粮食作物中,播面排位第二的稻谷与玉米的生长环境相差较大,一旦调减玉米,旱改水替代成本较高。虽然小麦耕作条件同玉米相近,但播种面积总额和占比均较低,当前占比不足东北地区粮食播种总面积的3%,若想玉米、小麦播种面积大掉个,成本不言而喻,因而也不是种植结构调整政策下的最佳选择。大豆与玉米同属旱地替代粮食作物,2008年之前与玉米播种面积在东北地区占比相差不大,且播种面积有减有增,因而是几大粮食作物中可填充玉米调减空缺的首选。

种植收益也是东北地区种植结构格局形成的重要因素。通过大豆与玉米比价收益现状综合对比分析得出:虽然大豆单价是玉米单价的近二倍,二者差距维持在2元/公斤左右,但是东北地区的玉米每亩单产比大豆平均高出300公斤左右,玉米播种总面积高于大豆且稳步增加,而大豆的播种总面积从2010年起持续较快减少,二者的播种总面积差值拉大。总播面和单产显著高于大豆使得单价带来的收益差距由负转正且每亩平均总产值显著高于大豆。据统计,近八年东北地区玉米每亩平均总产值高出大豆四成以上。同时,根据二者产前环节的成本收益,2010年玉米每亩净利润开始超过大豆,2014年二者差距最大,高达111.37元/亩。2007-2014年八年间,玉米亩均净利润比大豆高出30多个百分点,且有继续扩大的趋势。玉米亩均净利润高于大豆,反过来又会激发农合种植玉米积极性,相应地增加粮食种植结构,使其向玉米倾斜。

数据来源:根据2015年《全国农产品成本收益资料汇编》数据计算得到。

此外,大豆的成本利润率持续下降,尤其2012年以后降速增快,而玉米的成本利润率相较之下则基本稳定。就成本投入回报率而言,大豆与玉米的差距越来越大。与大豆相比,作为经济人的粮农自然更愿意选择种植收益较高的玉米。中国人民大学农业与农村发展学院教授、农村发展研究所所长孔祥智在接受《中国科学报》记者采访时表示“很多本不应该种植玉米的地方,这几年也一直‘跟风’生产玉米。”进而出现了玉米播种面积不断增加和大豆播种面积逐渐减少的趋势和玉米“独占鳌头”的种植结构格局。

还要说明的是:影响玉米种植的主要因素还有,玉米相对省力,在农村劳动力日益短缺背景下,种植玉米具有省时、省力的优势,农民种植意愿较强。

(三)国产大豆竞争力有待提升

影响粮农种植意愿的又一重要因素是粮食品种的市场竞争力。与大豆相比,我国玉米在产量、产品种类和精深加工方面都有一定的优势。而在大豆生产种植环节中,由于混种、混收、混储等原因,单产水平低、在利润较高的油脂加工环节实力薄弱(国产大豆出油率一般在17%左右,与进口转基因大豆相差三个百分点,出油率明显低于进口大豆。因而国产大豆在收益较高的榨油领域竞争中处于劣势);再者,国产大豆在精深加工链条上效益低,豆制加工品品种数量少,以豆类初级加工为主,伴有简单的豆粉、豆浆等低技术含量的加工,而对于豆渣中对于人体具有保健功能强的乙瘤等营养元素提炼等的精深加工等环节涉及较少,且缺乏品牌效应。加之,近年来进口大豆在豆腐、酱油等食品领域对国产大豆的冲击,国产大豆的加工收益带动作用明显不足,严重影响粮农对大豆的种植积极性和企业的购销动力。此外,国产大豆竞争力不足还表现在,出口量明显低于进口量。从1992年末开始,我国大豆就呈现出净进口的状态,且净进口数量逐年快速增加,净进口量从1992年的31.2万吨增加到2013年的7114.9万吨,增加了227倍。竞争力不足导致同等环境下收益相对较低。因此,严重挫伤了农户对大豆的种植积极性,进而影响了种植结构。

三、引导玉米结构调整的政策建议

在东北地区玉米种植结构调整过程中,由于政策倾斜、科技投入等方面的因素,导致作为经济人的粮农追求高收益,选择“跟风”种植,玉米产量连年丰收,国有粮食企业玉米收购量居高不下,玉米高库存困境日益严重。针对以上问题,本文从供给侧角度出发,就政策支持、科技投入和资金补贴等方面提出相应政策建议:

1.实行玉米市场化收购,使玉米收购价格逐渐与国际玉米市场价格变化同步。一方面,要在取消玉米临储的基础上,充分发挥市场这只“无形的手”的作用,引导多元市场主体入市进行市场化收购;另一方面,要发挥各级政府这只“有形的手”的作用,支持加工企业搞深度研发,开发下游产品,向环保、能源等非食品领域发展,延伸产业链条;引导加工企业与粮食收储企业对接,厂库联营;积极实行“走出去”战略,主动与粮食主销区建立战略合作关系,在生茶、流通、销售等方面展开合作。同时,引进国内外大企业搞活玉米流通市场,积极“去库存”,平衡玉米供求关系,稳定玉米市场价格,间接引导玉米种植结构调整。

2.建立和完善补贴制度,保护农民种粮积极性。健全粮食价补分离政策,对东北地区玉米实行定额补贴,即在玉米价格由市场形成的基础上,国家对东北地区玉米亩均补贴水平保持一致,补贴基期也在一定年限内保持不变,在保障优势产区玉米种植收益基本稳定的基础上,充分发挥价格对生产的调节引导作用,体现优质优价,促进种植结构调整,提高农业发展的质量和效益。同时,适当稳定大豆目标价格补贴,尽量缩小二者的收益差距。

3.因地制宜,鼓励“粮豆轮作”,切实落实玉米种植结构调整。鉴于东北地区粮农种粮意愿和当前东北冷凉区越区种植等的现状,要采取“压”的办法,压减籽粒玉米,支持玉米与大豆的轮作,对东北尤其是“镰刀湾”地区的玉米和大豆统筹考虑,在气候环境不适宜玉米种植和玉米地产区实施“米改豆”试点示范,推广“一主四辅”(即以玉米、大豆轮作为主,以与马铃薯、饲草、杂粮杂豆和油料作物轮作为辅)种植模式,同时制定旱地综合补贴政策,保障粮农种粮积极性;对于北方农牧交错区则可采取“转”的办法,即转为青贮饲料玉米。

4.增强国产大豆科技投入力度,扩大良种补贴范畴,落实好补贴资金。一方面,要在东北地区实施大豆“好种子”工程,进一步健全和完善良种繁育与推广体系。要根据国内外市场需要,积极引进名优大豆新品种,划拨育种基地,搞好实验、示范;另一方面,要努力抓好大豆科技示范园和科技开发工程,以各类科技示范园区为依托,注重科技成果转化,主动共享新品种、新科技成果,让粮农在看到大豆收益成果后主动选择种植大豆。要利用传统优势发展国产非转基因大豆产业经济,增加国产大豆的比价收益。建议在具有大豆种植优势的东北地区建立非转基因大豆保护园区,转变大豆提质增效路径,向食品和大豆蛋白加工领域倾斜,要延长大豆产业链条,逐步发展东北地区的大豆产业经济,提高豆农收益,保障粮农种植结构调整后的种粮收益,为玉米种植结构调整创造条件。

此外,补贴发放要与结构调整相衔接,制定分类补贴标准,对优势产地给予倾斜,对不适宜的地区减少补贴,以达到保障农民收益的同时调整种植结构的目的。

| 相关附件 |