“去库存”背景下的玉米价格政策改革建议

- 时间:2016-08-29

我国是世界上仅次于美国的主要的玉米生产国。2015年玉米产量达到2.25亿吨,占粮食总产量的36%,实现了自2009年以来的连续七年增产,增幅达37%。为保护农民种粮收益,我国政府从2008年起,对玉米实行临时收储政策,之后逐步提高临储价格水平,极大地调动了农民种粮积极性。但是,受国内外价格差异影响,面临着国产玉米入库积压严重状况,临储玉米收购政策执行难以为继。近期召开中央经济工作会议和中央农村工作会议,提出“去库存、降成本、补短板”。国内玉米“去库存”成为当前粮食收储和价格补贴改革急需解决的重要问题。为此,建议国家近期加大玉米“去库存”的基础上,做好玉米价格改革,进一步理顺国内外玉米价格与供求关系,理顺政府与市场的关系,减轻财政负担。

一、国际玉米库存高企,国际玉米价格低迷

(一)目前国际玉米库存处于历史高位,而国际玉米市场价格在处于历史低位

根据USDA的2015年12月供需报告,全球玉米库存2.12亿吨,较上一市场年度增加400万吨,谷物的总库存将达至创纪录的5.24亿吨,连续第二年度创出新高。

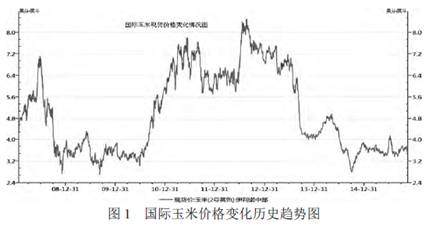

玉米农场季节平均价格持平于3.35-3.95美元/蒲式耳,反映出现货玉米持续疲软。从2008年全球金融危机以来,全球玉米价格一直处于较大的波动状态(详见图1)。2008年6月国际市场玉米价格剧烈波动,经历2009年和2010年上半年的相对平稳阶段后,从2010年下半年又开始大幅上涨,经历了一年的高位运行后,在2011年8月出现回落,在经历了一年相对较低位价格运行后,从2012年6月又开始大幅上涨,到2012年9月创出了历史最高价格水平后,再度开始大幅回落,2013年8月持续大幅下降,2014年9月下降到2008年和2009年的历史最低水平后,急速回升,从2015年初到目前处于平稳振荡阶段。

从最近一次发生在2015年7月的玉米价格大幅波动因素来看,主要是受美国农业部公布数据和恶劣的天气因素影响,市场预期玉米产量将下调,消费量有所增高。而之前每次引起玉米价格大幅变化主要是干旱导致的市场预期变化。“作物天气”是玉米供给的主要影响因素之一,具有较大的不确定性,成为市场炒作的主要噱头。此外,玉米价格剧烈波动也受到宏观经济运行状况的影响。当宏观经济出现全球性动荡时,大宗商品价格走势方向出现高度一致。

(二)国际玉米市场价格剧烈波动,美国玉米生产者受益,美国政府对农户收入补贴水平下降

从美国玉米生产的成本收益情况来看,自上个世纪90年代中期以来,美国玉米农户种植成本收益率处于较低水平,且处于净利润(不含政府补贴)亏损状态。从2007年开始,美国农户净利润由亏损转为盈利,成为国际玉米价格剧烈波动的直接受益者。随着国际玉米价格的进一步下降,2014年美国农户玉米种植净收益出现负值,具体情况见图2。

与此同时,美国政府调整农业政策,已转向更依赖农户补贴政策,但也并未停止农场支持政策。目前,美国农业政策主要有固定直接补贴(计划作物1996-2014年)、年内作物保险(近来重要的政策工具)、多年反周期支持(传统计划的演变)和移动平均收入保障(2008年以来的新政策工具)等政策工具。从总体上看,美国农业政策补贴在农场净收入中的比例从2005年开始逐年下降,当前美国政策补贴占农场净收入的比例已经降到上个世纪90年代中期不足20%的水平(详见图3)。

值得注意的是:从2014年开始美国农户净利润出现负值,若国际玉米价格低迷状况持续,则美国农户的净收入将受到较大影响。根据美国农业部预计,2015年农场净收入为559亿美元,比2013年创纪录的水平(1220亿美元)减少约55%。这在一定程度上意味着若美国政府不增加对农场主的补贴,农场主种植玉米的积极性将下降,国际市场玉米的供给减少,对国际玉米市场价格起到拉升的作用。

(三)国际玉米价格若持续低迷,则农户将改种其他效益比较高的作物

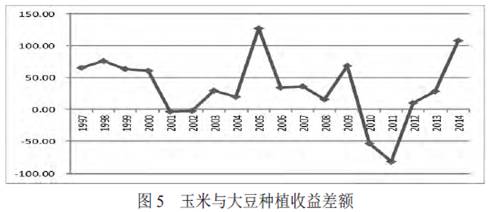

根据作物种植的比较效益,若国际玉米价格持续低迷,则农户将转向其他收益比较高的作物。从近几年玉米与大豆的价格变化来看,大豆与玉米价差由2010年的40%扩大到2014年的60%,2015年价差回落到50%(详见图4)。

随着大豆和玉米价差扩大,大豆相对玉米的种植收益从2014年开始增高(如图5所示)。因此,根据美国农业部的种植意向显示,从2015作物年度开始,美国农户种植大豆的意愿增加,玉米种植面积减少,这势必对减少国际玉米市场供给,引导国际玉米市场价格进一步回升。

二、国内玉米需求放缓,去库存压力突出

(一)国内外玉米价格差巨大,玉米进口替代品进口量增大

为保护农民种粮收益,我国从2008年起,对玉米实行临时收储政策,临时收储价格由2008年的每斤0.70元提高到2013年达到每斤1.12元,五年累计提价60%。受国内外玉米市场影响,2014年玉米临储价格维持在2013年水平,2015年,虽然继续执行玉米临储政策,但是临储价已经下调至每斤1元,即便如此,仍比2008年启动政策之初价格增加了42.9%。国内玉米价格波动相对平稳,而国际玉米价格在波动中呈现出整体下降趋势,使得国内外玉米价格呈现“剪刀差”(详见图6)。而国际玉米市场价格在2010年高位运行后,自2012年下半年开始持续3年的下跌,累计降幅达54%。国内玉米价格持续高于国际玉米价格,最高达每吨1093元。在2014年10月,玉米国内价格比国际价格高出近130%,进入2015年9月后,国内价格与国际价格差距略有缩小,但仍高出70%以上。截至2015年12月25日,进口玉米完税价与广东蛇口玉米现货价差为每吨651元。

国际、国内市场巨大的价格差异,一方面,造成了国内玉米滞销,国外玉米和玉米的进口替代品大量涌入,使得国内玉米收购量高、库存高、进口量高,“三高”叠加。2014-2015年我国进口高粱900万吨、饲用大麦进口600万吨、DDGS进口400万吨,合计替代玉米1600万吨;另一方面,国内玉米库存积压,创历史新高。截止2015年12月20日仅东北国储累计收购量4261.93万吨。据统计,2012-2014年,连续3年启动玉米临时收储,收购累计收购量超过1.8亿吨,同期竞价销售成交量仅为3000多万吨,国内玉米库存不断累加。

(二)农户玉米种植收益下降相对有限,玉米种植意愿不减

尽管国家对当前玉米临储价格下调,但是大部分农户表示不会进行玉米种植结构调整。根据笔者近期对黑龙江省的调研表明,农民种植玉米意愿不减的主要原因是考虑到大豆价格不稳定和转基因不收购政策。另外,从农户种植玉米成本收益状况来看,玉米临储价格下调对自有耕地农户和规模农户差异较大。对于自有耕地农户而言,即不含流转土地承包费,2015年玉米的种植成本每亩在350-450元之间,较上年增加了5%-10%,而玉米产量增加3%-5%,加之质量提高,净收益下降2%-5%,农户感觉不明显。但对流转土地农户而言,在其他费用与自有耕地相同的情况下,需要额外支付每亩玉米的承包费用在300-500元,增加了成本,收益下降较为明显。因此,大部分农户仍继续种植玉米,未来国内玉米供给有望继续增加,对玉米去库存形成一定压力。

(三)玉米饲料需求增长动能有待释放,国内玉米产业调整空间有待挖掘

玉米作为主要的饲料原料,饲料需求因生猪及禽类存栏下降,加上进口高粱、大麦及DDGS替代等因素,出现一定程度放缓。

从玉米深加工产业来看,主要以玉米淀粉为原料基础,产品形态可划分为醇类(燃料乙醇及食用酒精),糖类(各类淀粉糖及糖盐类)、糖醇类(木糖醇类)、氨酸类(氨酸及氨酸盐类)和胚芽油。2008-2014年,淀粉产量占比保持稳定(56%);玉米酒精占比下降明显,从29%降低至21%;味精从6%增长到11%、赖氨酸从4%增长到5%;柠檬酸有所缩小;其他类产品增长明显(详见图7)。

2014年我国玉米淀粉产能在3300-3500万吨,产能利用率约为60%,玉米淀粉产量在2400-2500万吨左右,年消耗玉米约3500万吨。全国规模以上玉米淀粉企业数量在100-110家左右,其中淀粉年产量10万吨以上的约41-43家。淀粉企业主要以民营企业为主,玉米淀粉2014年开始亏损,到2015年7月吉林玉米淀粉加工利润平均为每吨-170元,山东淀粉为每吨-50元。

随着到2020年城乡居民人均可支配收入翻一番,城镇化率进一步提高,以及“二孩”政策的放开,“十三五”时期对肉蛋奶的需求仍将呈现快速增加态势,玉米饲料需求动能将进一步释放,有利于缓解玉米库存压力,也是玉米去库存的重要出路。

三、消化玉米库存,完善玉米等粮食作物价格政策的几点建议

过高的玉米库存,不仅因保管费用补贴政策增加国家财政压力,而且使玉米产业链出现政策与市场“失灵”同时存在:上游农民增产难增收,中游的收储仓容紧张,下游加工企业成本难降。因此,在短期内尽快消化高库存玉米,加大去库存的力度;在长期还需进一步完善玉米等粮食作物的价格政策,理顺国内外粮食价格。

(一)玉米“去库存”的主要思路

如果国家玉米“去库存”措施,没有从根本上为玉米供求找到出路,那么市场还需要经过较长时期的阵痛,逐步消化过量的玉米。一方面,调整玉米种植结构,减少玉米供给,缓解玉米库存压力。对于不适合种植玉米地区特别是近年来发生的加大范围的霉变粒超标玉米东北

地区,应减少玉米种植,改为玉米与大豆或其他作物的轮作。另一方面,积极拓宽玉米的加工转化需求,化解玉米高库存。由于粮食价格的刚性,下调一定幅度的玉米价格。从黑龙江的调研来看,农民不会调整作物的种植结构。为消化高库存,当前有效的措施是加大玉米加工转换力度。根据玉米不同品质特性,确定加工使用途径。对于适合淀粉糖类生产的,给予淀粉企业补贴加工;对于适合乙醇生产的,给予乙醇加工企业补贴加工。从目前的情况看,由于国际油价低,而木薯淀粉价格高出玉米淀粉价格近一倍以上,玉米加工燃料乙醇更具国际价格优势。

此外,加大国内养殖业发展,既是促进玉米“去库存化”的有效路径,也是促进农民就业,增加农民收入的有效途径。

(二)理顺国内外玉米价格水平,完善玉米等粮食作物价格政策

1.理顺国内外玉米价格水平。从短期看,理顺国内外玉米价格的关系,需要综合考虑汇率政策、关税配额、配额外关税政策以及国际货运市场变化。在此基础上,稳步降低玉米临储价格,使之逐步与国际玉米市场价格变化同步。从长期看,国际玉米市场下跌态势不可持续,需要做好跟踪研究,及时监测,做好国内玉米政策的调整。

2.完善玉米与其他作物比价关系。由于玉米等作物具有替代性,一种价格变化会引起相对产品数量的变化。从目前看,国内玉米与大豆、小麦的价格替代性相对较强。为此,玉米价格的调整要与大豆、小麦价格的比较收益有较大差异,发挥比价效应。

3.考虑到粮价的国际联动性和农民收益保障性,还需健全粮食价补分离政策。在具体操作上,建议实行小麦和稻谷口粮总量目标补贴政策和大豆、玉米实行目标价格下的作物保险补贴政策。即口粮总量目标补贴政策是:当口粮总量呈现供大求时,实行遵守口粮总量目标的价格补贴政策和调整口粮总量的结构调整按面积补贴政策;反之相反。大豆、玉米实行目标价格下的作物保险补贴政策,即参考国内外市场价格,确定目标价格,当确定目标价格下的大豆、玉米种植收益与小麦、稻谷口粮种植收益相差10%(确定可进一步研究比例)时,给予农户种植大豆和玉米的收入差额保险补贴。

| 相关附件 |